سلام! من مهدی هستم و این هشتمین شماره از خبرنامه من به نام پرسه زنی در بازاره که در اون اخباری رو که برای من درباره بازار مهم هستند و نگاه من رو شکل میدن با شما به اشتراک میگذارم تا شما هم بتونید از زاویه نگاه من به بازار نگاه کنید. من رویکرد معاملاتی و سرمایه گذاری خودم رو بر اساس این نگاه بنا می کنم. اگر هنوز مشترک خبرنامه نشدید و این ایمیل رو کسی براتون فوروارد کرده، حتمن مشترک بشید تا هر شماره خبرنامه رو هر هفته، داغ داغ در ایمیل خودتون دریافت کنید.

ادامه نگرانی از برآورده شدن یا نشدن انتظارات از سود شرکتها: با نزدیک شدن به فصل اعلام نتایج شرکتها دعوای اینکه آیا سود شرکتها اونطور که تحلیلگران خرد پیشبینی کردن بالا گزارش خواهد شد یا نه، ادامه داره. در حالی که تحلیلگران کلان/macro یکی یک نشونه های کند شدن اقتصاد رو به ما یادآوری میکنن(و البته من هم از یادآوری کردن اونها به شما دست نکشیده و نخواهم کشید در توییت هام، مثلن اینها: لینک 1، لینک 2، لینک 3، لینک 4، بازم بگم؟!) ولی تحلیلگران شرکتها همچنان ساز خودشونو میزدن. یه نگاه به این نمودار بکنید:

همونطور که میبینید سود انتظاری شرکتها درسال 2022 برای اغلب سکتورها (به جز سکتور ارتباطات، سلامت و مالی!!) برابر و یا بالاتر از تخمینی که تحلیلگرا درانتهای سال گذشته میزدن شده بود(این نکته جالبیه که در مورد هر کدوم از این سه سکتور فکر کنید که چرا تحلیلگرا راجع بهشون به خوشبینی بقیه نبودن؟). این(لینک) مقاله از آب گذشته(!) از بَرونز رو بخونید. و البته بعضی شرکتها مثل Nike که دیروز نتایجش منتشر شد هم فراتر از انتظار ظاهر شدن(لینک) علیرغم تورم و حتا شهربندانهای چین در راستای سیاست کووید-صفر.عده ای این بالا موندن سودهای انتظاری رو به دلیل لحاظ شدن تورم در قیمت محصولات این شرکتها میدونن:

ولی به هر حال انتظارها برای «آینده» حداقل، کمی داره واقعبینانهتر یا کمتر خوشبینانه میشه(بسته به اینکه چطور بهش نگاه کنید)

ولی البته حرف زدن از «رشد» سود و درآمد رو کنار نگذاشتن، گیرم با لحن محتاطانه:

و این:

بد نیست همینجا یک نکته رو درباره تحلیلگران sell-side که به شرکتها نزدیکترن بهتون یادآوری کنم: اصولن هدف این تحلیلگرا «درست بودن پیشبینی»هاشون در آینده نیست، هدفشون انعکاس اون چیزیه که مدیریت شرکتها دلشون میخواد به بازار نشون بدن. چرا؟ بدیهیه! این تحلیلگرا مسوول جذب پروژه های آتی بانکهای سرمایه گذاری از این شرکتها هستن: پروژه هایی مثل صدور اوراق قرضه، انجام due delligence برای فعالیتهای M&A، صدور سهام، … و بدیهتن که اونا نمیخوان اینهمه پروژه و درآمد آتی سازمانشون(که همون بانکهای سرمایه گذاری باشن) رو با ناراحت کردن و تمرد از خواسته مدیریت شرکتها و انعکاس «واقعیت» از دست بدن. اینه که اصولن از تحلیلگرای sell-side بعیده توصیه به فروش/sell recommendation ببینید، مگر تحلیلگرای بانکهایی که با شرکتهای مربوطه یا مشکل دارن و یا چیزی از اونها بهشون نمیماسه و یا بانکهای کوچکی هستن مثل Nomura. شاید بشه تا حدی به تحلیلگرای buy side اعتنا کرد. ولی حتا اونها هم ترجیح میدن در میان گلّه اشتباه کنن تا به تنهایی درست بگن. اگر میخواین در مورد تحلیلگرای buyside و sellside بیشتر بدونین، مثل همیشه به مدخل investopedia مربوط به این موضوع(لینک)و لینکهای مربوطه مراجعه کنید. خلاصه که تو بازار قبل از اینکه دنبال کسی راه بیفتین باید ببینید منافعش متمایل به کدوم سمته.

ظاهر شدن فرصتهای سرمایه گذاری: همه اونچه که در بالا گفتیم باعث نمیشه نبینیم که خیلی از سهام تو بازار قیمتشون اونقدر پایین اومده که فرصتهای خرید خوبی رو فراهم کردن، عجله نکنید! منظورم سهام ضررده و تخیلی کتی وود نیست. منظورم سهام سوددهیه که همه اتون اسمشونو شنیدین. سهام شرکتهایی مثل جنرال موتورز که این روزا حسابی پایین اومده نسبت به اول سال، و با P/E تاریخی 5.7 داره معامله میشه. این در حالیه که GM فعالیتهای بسیار خوبی در زمینه EV ها انجام داده و عملن بازار اینطور داره وانمود که EV تنها چیزیه که براش معنی داره و اتفاقن مدیرعامل جدید این شرکت، خیلی بی سر و صدا، یکی از اصولیترین استراتژیها رو برای بخش خودروهای الکتریکی این شرکت پایه ریزی کرده. این یادداشتهای Barrons میتونه اطلاعات خوبی در اختیارتون بذاره: لینک 1، لینک 2

همینطور یه نگاه به این نمودار بندازین: 10 شرکت بسیار معتبر که قیمت سهامشون نزدیکه به پایینترین حد در یک سال گذشته خودشون رسیده:

یا اینها

همونطور که گفتم این روزا چیزی که راحت پیدا میشه «ایده» برای سرمایه گذاریه. فقط کافیه دستتونو دراز کنین تا یه ایده سرمایه گذاری بیاد تو دستتون!

امروز مایکل بری یه توییت تفکر برانگیز دیگه زد: مجبورم فقط عکس توییت رو بذارم چون طبق معمول احتمالن وقتی خبرنامه به دست شما برسه توییتش رو پاک کرده.

این(لینک) مقالهایه که مایکل بری بهش اشاره کرده. ولی این تاثیر شلاقی/bullwhip effect که بری ازش حرف میزنه چیه و چرا مهمه؟ این ویدیو رو ببینید:

حالا حرفی که مایکل بری میزنه اینه: این تاثیر شلاقی که باعث شده شرکتهایی مثل تارگت و والمارت موجودی انبارشون رو بیش از تقاضای بازار بالا ببرن، ممکنه مجبور بشن قیمتهاشون رو تحت تاثیر این عدم توازن موجودی و تقاضا «به صورت موقت» پایین بیارن و اینطور به نظر برسه که تورم تموم شده و صعود قیمتها متوقف شده، در حالی که اینطور نیست و این اتفاق موقته: اونقدر که موجودی انبار و جیب مصرف کنندگان خالی بشه. از خالی شدن جیب مصرف کنندگان گفتم، چون همونطور که در شماره های پیش یادآوری کرده بودم میزان بالای پس انداز آمریکاییا بعد از دوران پندمیک بسیار بالا بوده (و هنوزم هست) و خیلیها این نکته رو عامل گمشده در فهرست ملزومات ورود به رکود میدونن(لینک). حالا اگر قیمتها پایین بیاد، اونطور که مایکل بری میگه، فدرال رزرو از خدا خواسته روند انقباضی خودش رو معکوس میکنه و دست از بالا بردن نرخ بهره میکشه. این اتفاق کی میفته (اگر بیفته)؟ البته کسی نمیدونه. ولی یه نگاه به این نمودار CPI بندازین:

این درصد تغییر شاخص نسبت به سال گذشته است. یعنی امسال از ماه مارچ تا ماه جون رو اگر با پارسال از ماه مارچ تا ماه جون(که در حال بالا رفتن بوده) مقایسه کنیم، تورم(که میزان بالا رفتن قیمتها بوده) تقریبن ثابت بوده. به نظر میرسه میشه انتظار داشت در ماه جولای و حتا آگوست تا سپتامبر که پارسال نرخ رشد قیمتها ثابت بوده(نسبت به سال قبلش) این نرخ بالاتر بره. اینها همه تخیلات سهل انگارانه و «شکمی» منه ولی مشاهدات بازار خود من در کار خودم و کسانی که باهاشون در ارتباطم هم مؤید همین نکته است: خصوصن در مورد کالاهای صنعتی و مواد غذایی. نمودار بالا رو میشه اینطوری هم تعبیر کرد: آگوست و سپتامبر اوج نرخ تورم خواهد بود و بعد از اون تا انتهای سال نرخ تورم کاهش پیدا میکنه و فدرال رزرو که به نرخ هدف خودش رسیده (هرچقدر که هست، بعضی هنوز از 2 درصد میگن و برخی میگن دوران 3 درصدی فرارسیده) دوباره نرخ بهره رو کاهش میده. ولی باید منتظر موند و دید. این نمودار هم جالبه: بازار انتظار داره نرخ بهره از کوارتر اول سال آینده رو به کاهش بذاره.

این اینفوگرافی هم جالبه: نرخ تورم و اقدامات بانکهای مرکزی در نقاط مختلف جهان(لینک منبع). فکر کنید چه چیز(ها)یی توجهتون رو جلب میکنه؟

خبرهای مثبت مربوط به ایده بایوتک شماره دوم(لینک) همچنان ادامه داره: مثلن این نمودار که جریان ورودی به این ETF رو نشون میده

و یا این خبر:

از همه بامزه تر : اینکه یکی از دوستان و اعضای گروه به من خبر داد که سرویس معروف Rule Breakers شرکت خدمات سرمایه گذاری ماتلی فول هم این ایده رو برای مشتریانش اخیرن فرستاده!

اگر هنوز راجع به این ایده تصمیم نگرفتین، هنوز وقت دارین، در 42 روز گذشته تقریبن فقط 9 درصد بالا رفته این ETF و من انتظارات خیلی بیشتری ازش دارم. فی الفور خودتونو به شماره 2 خبرنامه برسونید و ایده مربوط به بایوتک رو که اونجا مطرح کرده ام بخونید و شروع کنید به تحقیق و مطالعه و ببینید آیا شما هم میخواید همراه بشید با این ایده یا نه؟

شرکت آرایشی و بهداشتی Revlon، صاحب برندهای معروفی مثل الیزابت آردن، که اخیرن اعلام ورشکستگی کرده بود شاهد هجوم معامله گرانی شد که ظاهرن میخواستن یاد و خاطره حماسه سهام هرتز رو زنده کنن و سهام این شرکت رو تبدیل به سهام meme کنن و به هوا بفرستنش.

در مورد هرتز، شانسی که آورد این بود که همون چیزی که کسب و کار این شرکت کرایه خودرو رو زمین زد(تعطیلی های ناشی از کرونا و کاهش شدید نیاز به خودروهای کرایه ای) این شرکت رو دوباره از خاکستر بلند کرد: تعطیلی های ناشی از کرونا و کاهش شدید فعالیتهای تولیدی از جمله باعث کمبود خودروی نو در بازار شد و قیمت خودروهای دست دوم به آسمون پرواز کرد. این شد که خودروهای موجودی هرتز ناگهان بسیار با ارزش شدن و سرمایه گذاران ناگهان احساس محبت و علاقه ای بازیافته به این شرکت در خودشون پیدا کردن.

اوضاع Revlon ولی به نظر نمیرسه اینطور باشه: درد اساسی این شرکت عدم تناسب سود عملیاتی و بهره سنگینیه که باید بابت بدهی هاش بپردازده.

این بدهیها از کجا اومده؟ از بابت خریدهای بی حساب و کتابی که این شرکت برای «ایجاد» مصنوعی رشد انجام داده، از جمله خرید همین برند مشهور و محبوب الیزابت آردن. این خریدها (جدای از اینکه با قیمت بالایی انجام شدن و سود عملیاتی ایجاد شده از اونها توجیه کننده قیمتشون نبوده) مشکل اساسی Revlon رو حل نکرده: رقابت با برندهای نوظهور (و اغلب وابسته به سلبریتیهایی مثل ریحانا و کایلی جنر) و فروش بیواسطه و مستقیمشون به نسل جدید با اهرم کردن حضور این برندها در شبکه های اجتماعی.

به هر حال یک نگاه فهرست بلندبالا و سنگین این شرکت در مقابل داراییهاش، تقریبن هر گونه امید برای بقای این شرکت در شکل فعلی و تحت کنترل سهامدارانش رو از بین میبره. Revlon نیازمند سهامدارانی جدید و سیاستی جدیده برای ادامه حیاتش. خوندن این مقاله(لینک) رو در مورد تاریخچه این شرکت پرسابقه و روند انحطاطش توصیه میکنم.

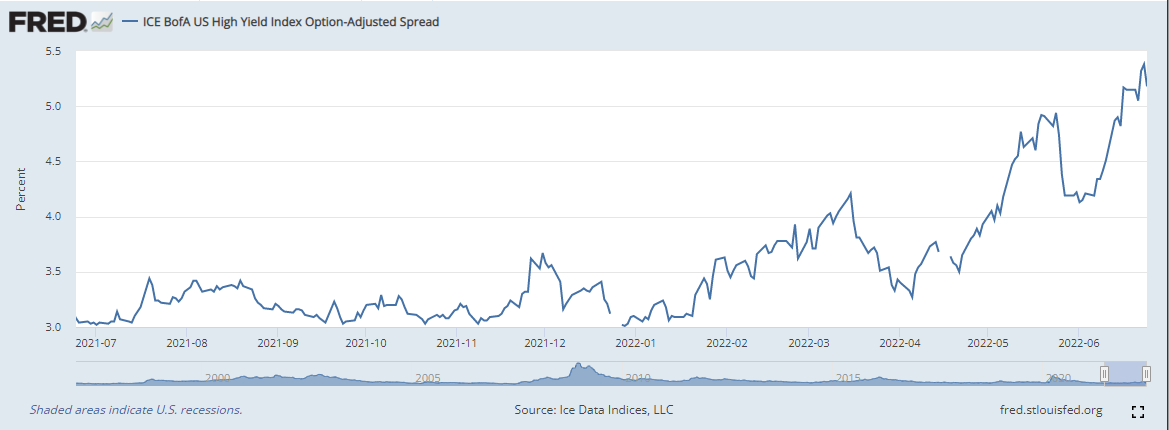

قبل از اینکه از ماجرای ورشکستگی Revlon عبور کنیم؛ یه نگاهی به این نمودار هیجان انگیز بندازیم: تفاوت بازدهی اوراق قرضه پرریسک و اوراق قرضه دولتیه: اوضاع شرکتهای با رتبه اعتباری پایین جالب نیست. قبلن گفته ام که اغلب اوقات بازار اوراق قرضه عاقلانه تر از بازار سهام رفتار میکنه. این بازار داره به ما درباره بالا رفتن احتمال نکول شرکتهای پرریسک هشدار میده.

البته اوضاع به تیره و تاری بحرانهای مالی گذشته نیست، ولی خب! اوضاع جالبیه. اگر یادم بمونه یه بار اینجا یا توی پادکست یا توی توییتر بهتون میگم چارچوب فکری مورد علاقه من برای نگاه کردن به این نمودار چیه و اونو با چه نشونه های دیگه ای ترکیب میکنم تا به جهت گیری درباره سرمایه گذاری برس. اگر یادم نموند یادم بندازین!

اینو هم بگم و رد شیم تا «فعلن» کام خودمونو با ورشکستگیها تلخ نکنیم: خیلی از شرکتها، اونهایی که توانشو داشتن و کمی هم ذکاوت به خرج دادن، از پایین بودن نرخ بهره از بعد از مارچ 2020 تا انتهای 2021 استفاده کردن و بدهیهای بلند مدت خودشونو، حتا اونهایی رو که سررسیدشون نزدیک نبود، با نرخ پایین تمدید/refinance کردن و تاریخ سررسید/maturity اون بدهیها رو به آینده دورتر هل دادن. اون شرکتهایی که به هر دلیل نتونستن این کار رو بکنن یا نکردن و تاریخ سررسید بدهیهاشون در 6-7 ماه آینده است (زمانی که معمولن«باید» تکلیف این بدهیها رو روشن کنن) با بالا بودن (و همونطور که بالاتر گفتیم، بالاتر رفتن نرخ بهره در این چند ماه آینده) اوضاع سخت و حساسی رو در پیش دارن و احتمال داره شاهد ورشکستگیهای بیشتری باشیم.

ولی غمتون نباشه: برای من و شمایی که value investor هستیم، حتا این ورشکستگیها نوید آینده پرفرصت تری رو میده. این شرکتها، حداقل اونهاییشون که خودشون خوبن(از نظر کیفیت کسب و کار) ولی اوضاع مالی فعلیشون بده، بعد از رفتن به ورشکستگی و تغییر ساختار سرمایه اشون، دوباره از ورشکستگی بیرون میان با بنیه ای بهتر و سرمایهگذارانی که سهام این شرکتها رو نمیخوان!(چون اصولن سرمایه گذار در سهام نیستن و تخصصشون وام دادن به شرکتهاست ولی از بد حادثه در دوران گذار از ورشکستگی این شرکتها، از وامدهنده تبدیل شدن به سهامدار) و این باعث میشه در اولین فرصت بخوان از شر سهام این شرکتها خلاص بشن(= فشار فروش روی سهام این شرکتها وارد کنن و قیمت سهام رو پایین بیارن) و اون وقته که من و شما میتونیم آستین بالا بزنیم و بریم سراغ بررسی کردنشون. ولی این داستان باشه برای یه وقت دیگه. فعلن میتونید خلاصه ای از این ماجرا رو در این اپیزود پادکست بشنوید

راستی عضو ویژه خبرنامه شدین؟ ایده ای که در شماره ویژه خبرنامه مطرح کردم همین چند روزه 25 درصد بالا رفته! این ایده فعلن «زیادی» خوب کار کرده، انتظار دارم اوضاع خرابتر بشه قبل از اینکه بهتر بشه. پس اگر هنوز مشترک ویژه خبرنامه نشدید، حتا برای استفاده از همین ایده هم دیر نیست! هر دو هفته یک ایده! به ثمن بخس: ماهی 15 دلار!

خب دیگه برای این هفته گمونم کافی باشه. منو اگه رها کنین همینطور میخوام راجع به موضوعاتی که هفته گذشته در بازار برای من جالب بوده بنویسم: بسته محرک دولت چین(لینک)، استراتژیهای بازار-خنثای رمزارزها که اتفاقن این روزها دوباره مورد اقبال قرار گرفتن(لینک)، بانک گلدمن که دوره افتاده 2 میلیارد دلار جمع کنه تا اموال صرافی کریپتوی سلسیوس رو بزخری کنه(لینک)، مسکن سازان و اینکه این روزا همه ازشون فراری هستن ولی برای من بسیار جالبن(لینک)، مسافرتهای هوایی و وضعیت بغرنجی که این روزها این صنعت باهاش مواجهه(لینک)، بازار خودروهای دست دوم(لینک)،….

ولی فعلن بهتره با شما خداحافظی کنم. هیجانانگیزی یادگیری در بازار تمومی نداره ولی ساعت 3 صبح دیگه باید خوابید!

Share this post