سلام! من مهدی هستم و این نهمین شماره از خبرنامه من به نام پرسه زنی در بازاره که در اون اخباری رو که برای من درباره بازار مهم هستند و نگاه من رو شکل میدن با شما به اشتراک میگذارم تا شما هم بتونید از زاویه نگاه من به بازار نگاه کنید. من رویکرد معاملاتی و سرمایه گذاری خودم رو بر اساس این نگاه بنا می کنم. اگر هنوز مشترک خبرنامه نشدید و این ایمیل رو کسی براتون فوروارد کرده، حتمن مشترک بشید تا هر شماره خبرنامه رو هر هفته، داغ داغ در ایمیل خودتون دریافت کنید. راستی این شماره مثل شماره های قبلی دوبخش نوشتاری(پایین) و شنیداری(بالا) داره که مکمل هم هستند، هیچ کدوم رو از دست ندین!

بذارین قصه رو از آخر شروع کنیم! آیا در گفتگوی هفتگی ما در کلابهاوس شرکت میکنید؟ توصیه میکنم شرکت کنید. این گفتگو هر هفته، یکشنبه ها(اگر مشکل خاصی پیش نیاد) ساعت ۱۱ صبح به وقت ساحل شرقی که میشه ۱۹:۳۰ به وقت تهران در کلاب پادکست پرسه زنی در بازار کلابهاوس انجام میشه. عضو این گروه بشید تا در نوتیفیکیشن اتاقهای این کلاب براتون ارسال بشه. بهترین اعضای گروه تلگرامی پادکست در این گفتگوها شرکت میکنن و من و اونا (و شاید شما!) درباره «بعضی» چیزایی که در طول بازار خوندیم و شنیدیم و دیدیم با هم حرف میزنیم و اونچه که یاد گرفتیم رو با هم به اتراک میگذاریم. این گفتگوها ضبط میشه و چند روز بعد در پادکست که در کلیه پلتفرمهای پادگیر توزیع میشه منتشر میشه. پس بذارین خبرنامه رو با این گفتگوی هفتگی شروع کنم ولی قبلش بگم اینجا(لینک) میتونین کلیه لینکهای مربوط به پادکست (خبرنامه، کلابهاوس، توییتر، تلگرام، پلتفرمهای پادگیر،…) رو پیدا کنید. در گفتگوی این هفته راجع به این موضوعات(به ترتیب) صحبت کردیم:

گفتگوی اخیر هاوارد مارکس با پادکست گلدمن(لینک یوتوب)

راز موفقیت سرمایه گذاران بزرگ: ماندن در بازی و نترکیدن

مفهوم ریسک از نظر سرمایه گذاران ارزش مبنا

چیزهایی که از گفتگوی تیم فریس با ادوارد ثورپ یاد گرفتم

کمی درباره مس و نحوه سرمایه گذاری در اون

یک ایده سرمایه گذاری از مسعود: LYLT و مدل کسب و کارهای شرکتهای Loyalty

نکاتی که از تحلیل کسب و کار برکشایر توسط کریس بلومسترن یاد گرفتم(لینک پادکست)

ادامه اوضاع خراب صرافیهای رمزارز

دعوای دو نهاد مقرراتی در آمریکا بر سر قیمومیت بیتکوین و اهمیت این موضوع

چرا ETF بیتکوین در آمریکا مجوز نمیگیره و تا زمان ریاست گنسلر بر SEC مجوز نخواهد گرفت؟

تحرکات دولت چین در بازار و تاثیر اون بر بازار سهام

میبینید که راجع به خیلی موضوعات هر هفته حرف میزنیم. شکل گفتگو آزاده و شما هم میتونید سوالات یا نظراتتون رو اونجا مطرح کنید. خود من در این گفتگوها خیلی یاد گرفته ام و میدونم که برای شما هم میتونن مفید باشن.

ضمنن: من هنوز به دنبال داوطلب میگردم برای نشانه گذاری زمانی موضوعات در پادکست تا کسی که بعدن اونو گوش میکنه راحت بتونه پیداش کنه. خیلی از شنونده ها پیشنهاد این کار رو دادهان و این فرصتیه که بتونن علاوه بر «پیشنهاد دادن» گوشه ای از کار رو هم بگیرن. منتظر یاری سبزتان(!) هستیم.

از جمله موضوعات داغ این هفته که اتفاقن در موردش در گفتگوی هفتگی هم حرف زدم، ادامه اوضاع خراب صرافیهای رمزارز و دعوای دو نهاد مقرراتی در آمریکا بر سر قیمومیت بیتکوین و اهمیت این موضوع بود(دقیقه ۱۱۷ به بعد). اونجا به رشته توییتی از Doomberg اشاره کردم. اون رشته توییت رو میتونید اینجا در توییتر بخونید و یا در این لینک یکجا ببینیدش

دنبال کردن این اکانت توییتری رو بهتون توصیه میکنم. دومبرگ یک خبرنامه هم در substack داره(لینک) که مدتیه پولی شده ولی پستهای یک سال اولش رایگان بود. نگران نباشید. من مشترک سرویس پولی دومبرگ هستم و خلاصه جالبهاش رو براتون در گفتگوی هفتگی تعریف میکنم ;)

در ادامه چیزهای دلانگیزی که در گفتگوی هفتگی سراغش نرفتیم(گفتگو به اندازه کافی دل انگیز بود و نیازی به این ادویه اضافه نداشت) ولی خوبه که بهش اشاره کنیم ادامه بحثهای داغ و آتشین رکود یا تورم بود که هفته قبل هم بهشون اشاره کردیم. این بحثها با انتشار شاخص GDPNow فدرال رزرو آتلانتا حسابی شدت گرفت: این شاخص پیشبینی میکنه که رشد «واقعی» GDP برای سه ماهه دوم سال 2022 برابر «منفی 2.1 درصد» باشه، یادمون نره رشد GDP در سه ماهه اول برابر «منفی 1.6 درصد» بود. اینطوری اگر این پیشبینی فدرال رزرو آتلانتا درست در بیاد، بنا به «تعریف رسمی» با دو رشد منفی متوالی GDP ما رسمن وارد رکود خواهیم شد!

میگن اولین مواجهه با وقوع مصیبت، انکار مصیبته. این از بدیهیترین واکنشهای انسانه. به همین ترتیب خیلیها ناباورانه زدن زیر قضیه و گفتن:«نه بابا! از کجا معلوم که این پیشبینی درست باشه؟!» یا «اصلن این شاخص همیشه خطا داشته». و خب، مثل همیشه یه آدم کرمویی(البته اینجا بسیار با سواد و مورد علاقه منه این آدم) اومده و این انکارها رو بررسی کرده:

آیا GDP تا به حال «بیش از 2 درصد» بهتر از GDPNow ای بوده که فدرال رزرو آتلانتا کمتر از ۳۰ روز قبل منتشر کرده؟(چون باید GDP مثبت بشه تا وارد رکود رسمی نشیم) پاسخ: بله! در 11 سال گذشته فقط «یک بار»(چندان امیدوارکننده نبود، بود؟!) اونم کی؟ در سه ماهه دوم ۲۰۲۰ (وسط جهنم پندمیک و تعطیلی کامل اقتصاد) GDPNow پیشبینی منفی 35 درصد میکرد و GDP واقعی منتشره منفی 32 درصد بود، ینی 3 درصد بهتر(یا کمتر بدتر). این بار ولی وسط پندمیک نیستیم. ینی به نظر میرسه GDP در سه ماهه دوم واقعن منفی خواهد بود. از طرفی بد نیست بدونین میانگین نرخ خطای GDPNow از ابتدای معرفیش تا امروز منفی 0.3 درصد بوده. ینی به صورت میانگین GDP همیشه بدتر از GDPNow بوده(اوضاع خرابتر شد که!)

جالبتر اینکه GDP اینجا GDP واقعیه، یعنی بعد از کم کردن تاثیر تورم، با توجه به تورم بسیار بالا در نیمه اول سال ۲۰۲۲، میزان «اسمی» رشد GDP میتونه مثبت باشه ولی مقدار «واقعی» اون منفی و همچنان واجد تعریف تعریف رسمی تورم شده باشیم. یکه خوردید؟! بله! میشه که میزان فروش خردهفروشیها و یا حقوق پرداختی کارمندان رشد داشته باشه اونم در عین رکود! در سالهای گذشته به دلیل تورم بسیار پایین در مقایسه با امروز، باید برای اینکه دو دوره رشد GDP منفی میشد، میزان نامی این رشد هم باید منفی میشد ولی امروز اینطور نیست.

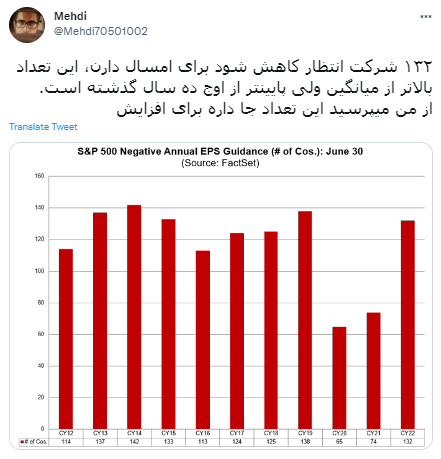

بعد از این خبرهای دل انگیز یادآوری کوچکی بکنم از اونچه هفته گذشته در مورد دعوا بر سر پیشبینی نتایج مالی شرکتها گفتیم(اگر شماره پیش رو نخوندید سریعن خودتونو به اون شماره رسونده، با ولع اونو بخونید). گفته بودیم که با اینکه آل ماکرو در حال تعریف داستانهای ترسناک از کند شدن اقتصاد و ورود به رکود هستند، تحلیلگران شرکتها همچنان در فضای کل و بلبلی به سر میبرن و معتقدن شرکتها نتایج بسیار خوبی از خودشون به نمایش خواهند گذاشت و حاضر نشدهان پیشبینی سوددهی شرکتها رو برای سال ۲۰۲۲ پایین بیارن. این خواب خوش در حال پاره شدنه و به نظر میرسه شرکتها دارن به خودشون میان

خلاصه که همه نگاهها به ماه آینده است و اعلام آمار و نتایجی که شاید راه رو براشون آشکارتر کنه. یه نکاه به تقویم ماه جولای بندازین (روی تصویر اگر کلیک کنید به فایل PDF با کیفیت بهتر دسترسی پیدا میکنید)

یه سری هم بزنیم دوباره به بازار مورد علاقهامون: بازار مسکن!

گزارشهای اخیر(لینک) نشون میدن قیمت خانه در آمریکا نسبت به سال گذشته حدود 20 درصد بالاتره، گرچه این گزارشها اغلب واقعیت رو با تاخیر منعکس میکنن و هنوز تاثیر افزایش نرخ بهره و به تبع اون افزایش نرخ بهره وام مسکن در اون لحاظ نشده. با افزایش قابل توجه موجودی خانه های بازار نسبت به سال گذشته و ادامه این افزایش در هفته های جاری پیشبینی میشه رشد قیمت خانه در آمریکا کاهش چشمگیری پیدا کنه.

البته یادمون نره که این افزایش موجودی نسبت به سال قبله وگرنه نسبت به سالهای قبل هنوز راه زیادی داریم:

پیشبینی یکی از تحلیلگرای مورد علاقه من اینه که رشد «اسمی» قیمت متوقف میشه و رشد «واقعی» یا بعد از تعدیل با تورم قیمتها، منفی خواهد شد. و در اون صورت این سوال اساسی پیش میاد که اگر قیمت خانه پایین بیاد، چه مدت زمانی طول میکشه تا دوباره به اوج خودش برگرده. پاسخ این سوال برای بازار آمریکا جالبه! خیلی زیاد! در حدود 10-11 سال. برای خوندن کامل نظرات این تحلیلگر مورد علاقه من، بیل مک براید که قبلن هم بهتون معرفی کردمش و توصیه کردم به دنبال کردنش اینجا(لینک) رو بخونید. در تحلیل این نمودار، همونطور که بیل مک براید گفته، باید یادتون باشه در حالی که او پایین اومدن قیمت واقعی خانه ها رو میبینه، خریداران خانه ثابت موندن قیمت نامی خانه ها رو میبینند.

یه سری هم بریم سراغ بازار کامادیتی ها: این روزها قیمت کامادیتیها همگی رو به پایین دارن میان یا اصطلاحن roll over میکنن. ولی نباید اشتباه کرد: دلیل اصلی این پایین اومدن ترس از رکوده وگرنه «تز» اصلی سرمایه گذاری روی کامادیتیها، یعنی بالا موندن تاریخی قیمت اونها به دلیل عدم سرمایه گذاری کافی همچنان برقراره. ولی این تز، مورد به مورد در مورد کامادیتیهای مختلف شکل خودش رو میگیره و متفاوته و شدت و ضعف خودش رو داره.

با محصولات کشاورزی شروع کنیم: تصویر خیلی خوفناک به نظر میرسه در نگاه اول و انگار همه قیمتها رو به ریزشند

ولی مثل هر تصویر دیگه ای، بهتره از نمودار ساعتی بالا یکی دو قدم عقبتر بریم و نمودار ماهیانه رو نگاه کنیم:

پایین اومدن قیمتها اگرچه چشمگیرن، ولی در مقایسه با میزان تاریخیشون همچنان بالاست. نگرانی در مورد بحران غذا همچنان نکاملن» برطرف نشده. با فرارسیدن فصل رویش در نیمکره شمالی، گرچه کمبود محصولات غذایی کمتر به چشم میاد ولی با ادامه دار شدن جنگ در اوکراین، فصل برداشت در حالی شروع میشه که انبارهای غله این کشور هنوز پر از محصولات فصل قبلی هستن که به دلیل محاصره روسیه هنوز راهی به بیرون پیدا نکردهان و اگر محصول غله اوکراین، که از تامین کنندگان اصلی غله است برداشت بشه، و انبارها پر مونده باشن، روز از نو، روزی از نو…

در مورد فلزات قیمتی و نیمه قیمتی: بالا بودن دلار مقداری از بالا رفتن قیمت این فلزات رو پنهان کرده، به این معنی که بالا رفتن قیمت این فلزات رو در برابر ارزهای دیگه بهتر میشه دید. ولی به هر حال افزایش بازدهی اوراق دهساله عامل مهم و اصلی فشار روی قیمت طلاست. در مورد نقره مخصوصن، دورنمای تاریک رشد صنعتی بازدارنده قیمت این فلز شده ولی هنوز میشه به طلا به عنوان hedge در مقابل تورم، تلاطم پیش روی بازار و حتا رکود تورمی نگاه کرد.

در مورد فلزات صنعتی: فقط به گل سر سبدشون اشاره کنم، یعنی مس! به مس یک جورایی به عنوان نمادی از رشد اقتصادی نگاه میشه. پیشبینیهایی که در مورد رکود میشه، تاثیر خودش رو خیلی روشن و واضح در قیمت مس نشون میده،سیاست کووید-صفر چین و سکسکه اقتصادی ناشی از شهربندانهای چین هم مزید بر علت شده. حالا همه نگاهها به چینه که بزرگترین مصرف کننده کامادیتیها در دنیاست و محرکهای اقتصادیی که داره به بازار «میتِپونه» تا اقتصادش رو برای کنگره حزب کمونیست در انتهای سال «بزک» کنه. این محرکها شامل تشویق به خرید خودرو و مسکن شده. مسکن که میدونیم خودش چه بخش بزرگی از مصرف مس رو در خودش داره. ولی توصیه من اینه که به مس نه در بازه یک سال و دوسال، بلکه با دید بسیار بلند مدت تر نگاه کنید: «گذار سبز» نیازمند مصرف بسیار بالای مس خواهد بود، و البته تولید این فلز برای اون آینده، فعلن و در شرایطی که امروز قابل رویته بسیار محدود به نظر میرسه. این اپیزود(لینک) از پادکست Odd Lots از بلومبرگ رو بشنوید که در اون با جف کوری، تحلیلگر ارشد و متخصص کامادیتیها در گلدمن سکس گفتگو میکنه و به تفسیر نشون میده که چرا بازار مس در آینده داغ تر از همه کامادیتی ها خواهد بود.

اینجا یک پیام بازرگانی هم پخش کنم: هفته پیش دومین ایده از ایده های سرمایه گذاری من در خبرنامه، به صورت یک شماره ویژه برای مشترکین ویژه منتشر شد. در اون شماره از ایده ای گفتم که اتفاقن مربوط به یکی از فلزات صنعتی و اتفاقن-تر، مربوط به همین گذار سبز بود. فلزی که به استناد مطالعه ای که دانشگاه MIT در سال 2018 انجام داده بیشترین تاثیر رو از این «گذار سبز» خواهد گرفت. آیا مشترک «ویژه» پادکست شدهاید؟ دو ایده سرمایه گذاری در ماه، هر ایده به بهایی کمتر از دو لیوان قهوه!

پایان پیام بازرگانی!

و البته در نهایت بریم سراغ انرژی!

اوضاع »به نسبت چند هفته قبل» جالب به نظر نمیرسه، XLE در یک ماه گذشته حدود 25 درصد پایین اومده

ولی بذارید یه مروری بکنیم: XLE برگشته به مقدار خودش «پیش از حمله روسیه به اوکراین»! ببینیم چیزی عوض شده یا نه؟

جنگ روسیه و اوکراین همچنان ادامه داره

توافق هسته ای با ایران اصلن نزدیک به نظر نمیرسه و حتا دورتر هم شده.

وضعیت فوق العاده در لیبی برقرار شده

اوپک که آمریکا و انگلیس اصرار به افزایش تولید نفتش رو دارن، به نظر نمیرسه ظرفیتی برای این افزایش داشته باشه

چین داره بازگشایی میشه و به بازار بر میگرده

در مقابل صدای «طبل رکود» داره بلند و بلندتر میشه. ولی بد نیست یادآوری کنم: تقاضای نفت آمریکا هنوز ۷ درصد کمتر از مقدار پیش از پندمیکه! (۱۴ میلیون بشکه در روز در حال حاضر، در مقابل ۱۵ میلیون بشکه در روز در سال ۲۰۱۹). آیا تقاضای نفت میتونه پایینتر هم بره و مثلن به ۱۳ میلیون بشکه در روز برسه؟ شاید! ولی به صورت تاریخی، از تقاضای نفت در دوران رکود بیش از یک میلیون بشکه کم نشده. که همین یک میلیون بشکه رو هم بازگشایی کامل اقتصادی بر طرف میکنه. خوبیش اینه که من غیبگو نیستم! شاید بازار سهام داره به درستی پیشبینی میکنه که در چند ماه آینده قیمت نفت پایین میاد و به حدود ۵۰ تا ۶۰ دلار در هر بشکه میرسه. یا اینکه من به درستی «حدس میزنم» و عدم سرمایه گذاری تاریخی و طولانی روی انرژی (و سایر کامادیتیها به صورت کلی) هنوز مونده تا روی زیبای خودش رو به ما نشون بده.

در انتهای بحث کامادیتیها بد نیست دو تا نمودار رو با شما به اشتراک بگذارم. نمودار اول مخصوص عزیزانی که به هنر سنتی نقاشی روی نمودارها و کف بینی مدرن علاقه دارن(تحلیل تکنیکال)

شاخص کامادیتیها در یکی از Oversold ترین نقاط خودش قرار داره. در نقاط مشابه شاهد بالا رفتن این شاخص بودیم. ولی من از این نمودار خوشم نمیاد، چون….لازمه بگم؟!

من از این نمودار خوشم میاد: وقتی از سرمایه گذاری بسیار ناکافی در کامادیتیها حرف میزنم، از چی دارم میگم.

به عنوان حسن ختام خبرنامه هم این دو گفتگوی تیم فریس رو با ادوارد ثورپ با شما به اشتراک میگذارم. این ادوارد ثورپ از جالبترین آدمهاییه که میتونین بشناسین، ریاضیدانی که معمای بازی بلک جک در کازینوها رو حل کرد و استراتژیی ساخت که بتونه به صورت قابل اطمینانی در این بازی برنده بشه. در این کار تا جایی پیشرفت کرد که کازینوها راهش نمیدادن و مجبور ش دبا لباس ومدل و تغییر چهره وارد کازینوها بشه و وقتی باز هم با مقاومت اونها مواجه شد، استراتژی خودش رو در قالب کتاب Beat the Dealer منتشر کرد. کتابی که تا امروز بیش از یک میلیون نسخه ازش فروش رفته. بعد از اون سراغ بازار رفت و با استراتژیهای مختلف، از جمله آربیتراژ بین سهام و warrant های سهام تونست به مدت ۳۰ سال بازدهی مرکبی در حدود ۲۰ درصد در سال داشته باشه و در اون ۳۰ سال فقط دو ماه با ضرر مواجه بشه! اد ثورپ ۸۹ ساله که ۶۰ ساله به نظر میرسه در این دو گفتگو درسهای بسیار ارزشمندی در زمینه زندگی، سرمایه گذاری، ورزش و سلامت، طرز فکر درست و منطقی و خیلی چیزهای دیگه به ما میده، اگر درست گوش کنیم:

بخش اول گفتگو:

بخش دوم گفتگو:

امیدوارم از این قسمت از خبرنامه هم لذت برده باشید و یه چیزایی برای فکر کردن و تحقیق بیشتر به دست آورده باشین. تا هفته دیگه و شماره دیگه ای از خبرنامه…..

Share this post