سلام! این اولین ایده خبرنامه است که فقط برای مشترکین ویژه پادکست منتشر میشه. مهمترین نکاتی که قبل از هر چیز باید بهش اشاره کنم اینه:

من مشاور سرمایه گذاری شما نیستم و هر چیزی که اینجا میخونید به هیچ وجه توصیه به خرید یا فروش یا معامله نیست.

اونچه اینجا میگم فقط به اشتراک گذاشتن یک ایده است، ایده ای که برای خودم جالبه و اونچه برام جالبه رو با شما هم به اشتراک میگذارم. بنابراین حتمن باید در مورد اونچه میخونید و میشنوید خودتون تحقیق کنید و با مشاور سرمایه گذاریتون مشورت کنید.

من ممکنه معامله ای روی این ایده انجام داده باشم یا در آینده انجام بدم یا ندم. برای دیدن معاملاتی که «انجام میدم» باید مشترک خدمات مربوط به پورتفولیوها و معاملات آپشن من بشید. برای دریافت اطلاعات بیشتر در مورد اونها با من تماس بگیرید: mehdi70501002(at)gmail(dot)com

بعد از این مقدمات بریم سراغ ایده:

ایده از کمبود تراشه ها میاد: احتمالن در مورد کمبود تراشه که بعد از آغاز پندمیک ایجاد شد میدونید. اگر نمیدونید احتمالن در خواب چندین ماهه بودین ولی نگران نباشین با دیدن این ویدیوها گوشی دستتون میاد:

ویدیوی اول:

ویدیوی دوم:

ولی ایده ما مستقیمن به صنعت نیمه رساناها و تراشه ها برنمیگرده. در واقع این ایده مربوط به یکی از صنایعیه که از کمبود تراشه ها بسیار لطمه دیده، بله: صنعت خودرو.

تراشه ها بخش بسیار مهمی از خودروهای امروزی رو تشکیل میدن. چون میدونم ویدیو دیدن رو دوست دارین و ویدیوها موجزتر و مفیدتر از من توضیح میدن این دو ویدیو رو در باره بلایی که کمبود تراشه ها بر سر صنعت خودرو و مشتریانش آورده ببینید:

ویدیوی اول:

ویدیوی دوم:

کمبود تراشه ها شرکتهای خودروساز رو وادار کرده به کاهش تولید(لینک 1، لینک 2)، اخراج کارکنان(لینک)، بستن کارخانه ها(لینک) و حتا ابتکاراتی(!) مثل متوقف کردن موقت آپشن صندلی گرمکن دار حتا در زمستون(لینک) فقط برای اینکه خودرو رو به مشتریا برسونن. این کاهش تولید تاثیرات مختلفی داشته که شاید جاش اینجا نباشه ولی فقط برای اشاره: بالا رفتن قیمت خودرو، بالا رفتن قیمت خودروهای دست دوم و به تبع اونها بالارفتن نرخ تورم که خودرو بخش مهمیش رو تشکیل میده.

و علاوه بر این بالا رفتن قیمتها، میزان سفارشهای دریافت شده ولی هنوز تحویل داده نشده به شدت انباشته شده(لینک1، لینک 2).

و علاوه«تر» بر اینها رانندگان مجبور شده ان که ماشینهای خودشونو تا زمان طولانی تری نگه دارن و این باعث بالا رفتن عمر خودروها شده. همینجا ممکنه ایده ای که به ذهنتون برسه سازندگان قطعات یدکی خودروهان، که البته ایده بدی هم نیست ولی همین عمر بالای خودروها اونها رو مستهلک تر کرده یعنی اگر حتا وارد دوران رکود هم بشیم و برخی منتظر باشن که تقاضا برای خودروی نو پایین بیاد و مردم خودروهای دست دوم خودشونو نگه دارن باید فراموش نکنیم که این خودروها به خرج افتادن و خیلی هم نمیشه بیشتر نگهشون داشت و «آفتابه خرج لحیم» کرد. به این میزان بالا رفتن backlog سفارشهای دریافتی در دوران کمبود تراشه رو هم اضافه کنید تا ببینید خودروسازها باید کلی خودرو بیرون بدن در یکی دو سال آینده.

با این حال خبرهای مهمی هم در راهه، از جمله اینکه وضعیت تولید تراشه های مربوط به خودروها داره بهتر میشه یا حداقل نشونه های بهتر شدن داره مشهود میشه. (لینک1، لینک2)

ولی ایده ما مربوط به شرکتهای خودروساز هم نیست! ایده ما مربوط به شرکتهای تولیدکننده قطعات برای خودرو سازه که اصطلاحن به شون OEM(Original Equipment Manufacturer) میگن. شرکت کوچکی(یا در واقع اخیرن کوچک شده ای) که تامین کننده بسیار مهمی برای خودروسازهای بزرگ دنیاست ولی این روزها حسابی تو دردسر افتاده:

این شرکت Cooper-Standard Holdings Inc. (NYSE:CPS)اه که سهامش حسابی به خاک و خون کشیده شده(جایی که من اغلب دنبال ایده میگردم)

این شرکت تولید کننده سیستمهای sealing، انتقال سوخت و انتقال سایر مایعات در خودروهاست.

که محصولاتشو نه تنها به بزرگترین تولیدکنندگان خودروی دنیا ارائه میکنه بلکه سایر پلتفرمهای غیر خودروساز هم از اونها استفاده میکنن

و نه تنها از محصولاتش استفاده میکنن بلکه CPS شریک اسستراتژیک و با اولویت بسیار بالایی برای اونهاست

و بنابر تخمین شرکت رشدی که در سالهای آتی خواهد داشت، به خاطر این موقعیت برترش از رشد کل صنعت خودرو سریعتر خواهد بود

و جالبتر اینکه ورود خودروهای الکتریکی نه تنها به خاطر عدم نیاز به سیستم سوخترسانی برای این شرکت تهدیدی به حساب نمیان، بلکه به خاطر سرمایه گذاری موفق این شرکت روی سیستم ختک کننده و انتقال مایعات مورد نیاز این خودروها، این شرکت آماده ارائه محصولات به اونها هم هست

علاوه بر اینها شرکت همچنان در حال متنوع سازی بازارهای هدفشه و به موفقیتهایی هم دست پیدا کرده. از جمله محصول Fortrex خودشو داره در کفشهای ورزشی امتحان میکنه و برای این کار با یکی از شرکتهای تولیدکننده این کفشها(که هنوز نامش رو فاش نکرده) مدتیه داره همکاری میکنه.

تا اینجا همه چیز خوب و گوگولی. ولی چرا اینقدر سهام شرکت پایین اومده؟ ممکنه فکر کنین کمبود تولید و فروش خودرو به دلیل کمبود تراشه ها(که البته درسته) ولی این همه ماجرا نیست: اگر به تفاوت مارکت کپ این شرکت وEV(Enterprise Value) شرکت توجه کنید تفاوت بسیار بزرگ رو میبینید: بله! بدهی خالص بسیار بزرگ!

همینجا باید زنگ خطر براتون به صدا در اومده باشه و متوجه شده باشید که:

این ایده سرمایه گذاری بسیار پر ریسکه و خطرناک. و البته اگر موفق بشه بسیار پرسود.

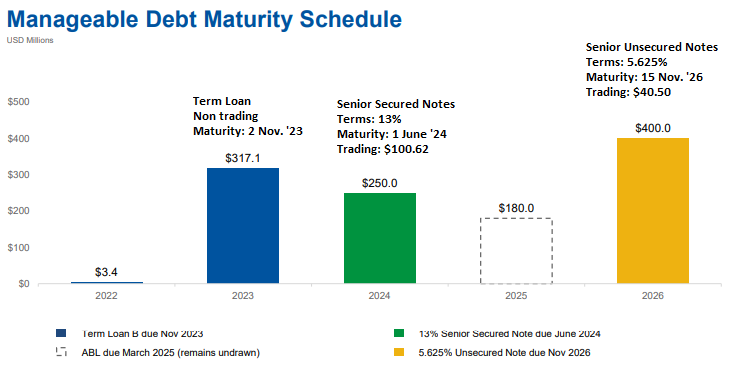

ولی باز هم کمی جلوتر بریم و ساختار بدهی شرکت رو نگاه کنیم:

همونطور که میبینید term loan مربوط به نوامبر 2023 نزدیکترین سررسید بدهیهای شرکته، چیزی که با توجه به وضعیت سودآوری(یا در واقع سود نیاوری!) شرکت در این روزها و بالا رفتن نرخ بهره و ریسک گریزی وامدهندگان، تمدیدش رو از نظر سرمایه گذاران با شک مواجه کرده. ولی شرکت هم تمهیداتی برای این موضوع اندیشیده:

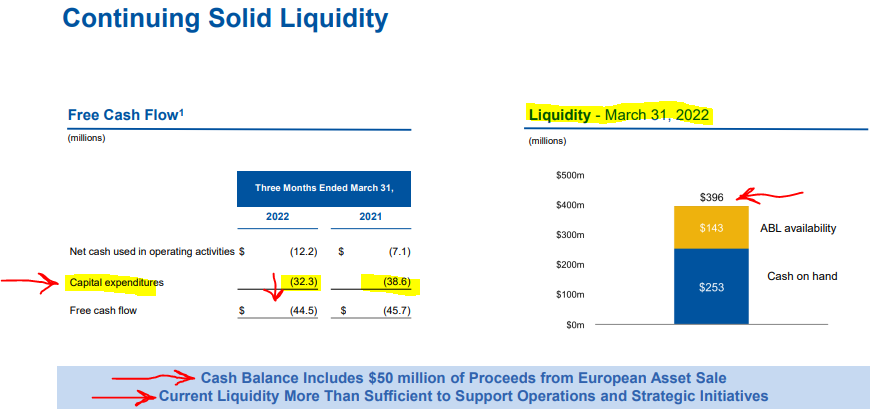

نکات مهمش رو من مشخص کردم:

پایین آوردن Capex

افزایش نقدینگی نسبت به فصل قبلی به حدود 400 میلیون که کاملن برای بازپرداخت کامل term loanاشون کافیه، تازه با توجه به ارزون بودن شدید senior Unsecured Noteاشون که داره 40 درصد میزان نامیش تو بازار معامله میشه(به دلیل شرایط نامطمئن بازار نسبت به آینده شرکت) میتونن همه یا بخش بزرگی از اون رو هم باز خرید کنن.

علاوه بر اینها شرکت در انتهای ماه اپریل(بعد از اعلام نتایج بالا) 29 میلیون دلار دیگه هم از اداره مالیات گرفته که یه 23 میلیون دلار دیگه هم در فصل دوم میگیره. ینی حدود 50 میلیون دلار دیگه باز هم به نقدینگیش اضافه میشه.

ینی همه چی بستگی داره به اینکه شرکت تا انتهای دوره کمبود تراشه ها و بازگشت سفارشها به روال عادی «زنده میمونه» یا نه. به این بر میگردیم.

ولی اگه زنده بمونه و ورشکست نشه اوضاع چطوری میتونه باشه.

شرکت به صورت تاریخی به اینصورت معامله شده: یعنی EV/S~0.5

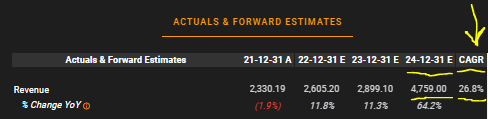

اگه فرض کنیم شرکت از پس تمدید بدهیهاش بربیاد(بدهی ثابت بمونه) و رشد سالیانه 9 درصدی فروشش رو هم داشته باشیم (همین الان تخمینهای بازار برای رشد فروش تا سال 2024 بسیار بالاتره

و فرض کنیم از 2021 تا 2026 همونطور که شرکت پیش بینی کرده 9 درصد سالیانه رشد کنه، در آمد در سال 2026 به 3.58 میلیارد دلار میرسه، در اون صورت EV باید حدود 0.5x3.58=1.79 میلیارد باشه. با فرض ثابت بودن بدهی خالص(حدود 888 میلیون)، مارکت کپ شرکت باید حدود 909 میلیون دلار باشه. الان 63 میلیونه، ینی تا سال 2026 باید سهام 27 برابر شده باشه!

شما این اعداد رو دوست نداری؟ همه رو نصف کن! بازم نصف کن!

ولی نکته همونجاست: آیا شرکت زنده میمونه یا نه. جئاب این سوال سخته ولی بذارین یه کم به شواهد نگاه کنیم:

یکی دو روز پیش شرکت اعلام کرد با کلدمن سکس داره همکاری میکنه برای «تمدید» ساختار سرمایه اش. دوباره تاکید کرد روی

حدود 400 میلیون نقدینگیش

برجا بودن و هنوز استفاده نشدن ABLاش

51 میلیونی که از اداره مالیات داره میگیره

و کافی بودن نقدینگیش برای عملیات جاری و هر برنامه ای که تا آینده قابل پیشبینی ممکنه داشته باشن

این خوبه دیگه نه؟! بازار ولی گرخید!

چرا؟ نمیدونم! ولی احتمال میدم Refinancing رو معادل restructuring در نظر گرفتن که خب…تاثیرش و مفهومش شبیه ولی زمین تا زیرزمین با هم متفاوته! این لینک رو نگاه کنید. به طور خلاصه:

پس به نظر من کاری که CPS داره میکنه معنا و تاثیر مثبتی داره و نه منفی.

ولی بازم دنبال نشونه بگردیم:

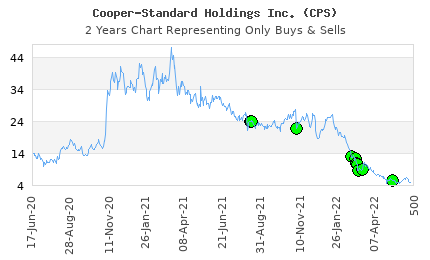

شما داخلیها رو نگاه کن! با پایین اومدن سهام دارن میخرن. بد هم نمیخرن!

بریم جلوتر: یکی از کارایی که منن همیشه میکنم و به اعضای گروه پادکست هم مدام توصیه کرده ام، خوندن فایلهای پراکسی شرکته و دقت به نوع پاداش دهی مدیران شرکت. وقتی میبینم یه شرکت پاداشهاش با سهامداران همراستاست اصلن از خود بیخود میشم، مثلن این(لینک پراکسی شرکت)

میبینید که چطور بازدهی سرمایه گذاری یا ROIC(Return On Invested Capital) مبنای پاداش دهی به مدیران قرار گرفته

اینکه داخلیهای شرکت بخش مناسبی از سهام شرکت رو دارن هم قابل توجهه

و خوبی دیگه اینه که دست به صدور سهام و آب بستن به سهام/dilution نزده ان

توصیه میکنم حرفهای مدیرعامل در جدیدترین سمینار سریمایه گذاری Sidoti گوش کنید(لینک)

همه این حرفها رو با تاکید دوباره بر این بخونید که این فقط یک ایده است، اون هم یک ایده بسیار پر ریسک بر سر شرکتی که برای بقا و حیاتش داره میجنگه و ممکنه اصولن چند ماه دیگه ورشکست بشه یا با اولین تلنگر بازار ، مثلن بروز دوباره کرونا کلن مجبور به restructuring بدهیش بشه و سهامدارا رو محو کنه. وقتی دارید اینا رو میخونید من پوزیشنی رو ی CPS باز کرده باشم یا نه.

«اگر» بخواید پوزیشنی باز کنید هم روشهای مختلفی میتونید داشته باشید. میتونید از ساختار سرمایه از بالا به پایین سر بخورید:

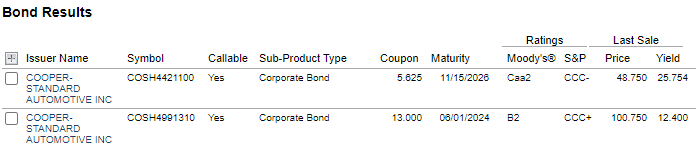

برید سراغ اوراق قرضه با سررسید 2026 که وثیقه ای هم ندارن ولی جاشون از سهام بهتره با Yield برابر 25% حدودن

یا برید سراغ سهام

یا برید سراغ آپشنهای نسبتن بلند مدت، تازه اونجا هم میتونید هم call بخرید و هم put بفروشید(بسته میزان تخمینتون از ریسک)

یا پوزیشنهای ترکیبی آپشن باز کنید مثلن Bull Call Spread روی آپشنهای ژانویه 2023 بین قیمتهای 2.5 و 5 یا 5 و 7.5

یا اگر خیلی به تخمینتون باور دارید و کله اتون بوی قرمه سبزی میده میتونید risk reversal باز کنید: روی قیمت سررسید 2.5 دلار برای ماه اکتبر آپشن put بفروشید و روی قیمت 7.5 دلار برای ماه ژانویه آپشن call بخرید و پیه assign شدن آپشن put رو به تنتون بمالید. و اگر سهام تا ماه اکتبر به گردنتون نیفتاد یه بار دیگه هزینه آپشن call ای که خریدید رو با فروش یه آپشن put دیگه برای بعد از اکتبرپایین بیارید.

خلاصه راه زیاده برای بازی کردن این دست. ولی برای بار صدم: آین بازی پر ریسکیه و باید خیلی از اینی که من تا اینجا جلو اومدم عمیقتر بشید. در مورد همچین ایده های پر ریسکی سایزبندی درست و مناسب بسیار مهمه.

امیدوارم خودتونو منفجر نکنین فقط!

Share this post