پست مهمان(مسعود)

میوه ای جذابتر از درخت(ایده شماره ۲۶)

سلام!

این شماره یه شماره ویژه است، چرا که ایده این شماره رو مسعود(لینک حساب توییتری مسعود)، یکی از اعضای فعال پادکست ارائه داده و باید بگم من این ایده رو بسیار دوست دارم، چون خیلی از خصوصیاتی که من در یک سهام بهشون علاقه دارم رو یکجا داره، حاصل یک موقعیت ویژه است، توسط یکی از باهوشترین و خوشفکرتربن سرمایهگذارانی که میشناسم هم خریداری شده و به علاوه شرکتی در حال طی کردن دوران تحول و شاید نقطه عطف خودش.

بدون رودهدرازی بیشتر بریم سراغ ایده تا مسعود برامون توضیح بده داستانش رو.

به امید اینکه شاهد ایدههای باقی اعضای گروه پادکست هم در شمارههای بعدی باشیم.

ایده این سری از خبرنامه، یک کمپانیه که از توی دستههای مختلفی که من دنبال ایده میگردم خودش رو نشون میده. اولین دسته spin off ها هستن که در موردشون زیاد صحبت کردیم و Greenblatt توی کتاب You can be a stock market genius با جزییات توضیح میده که چرا خرید سهام چنین کمپانیهایی میتونه سود جذابی به خریدار بده.

من لیست این سهامها رو از این سایت دنبال میکنم:

http://thezenofinvesting.com/recent-spinoffs/

دسته دومی که این سهام در اون خودش رو نشون میده فایل 13F یکی از سرمایه گذاران مورد علاقه من یعنی David Einhorn هست که بخش قابل توجهی از پرتفولیوی فاندش رو روی این سهام گذاشته.

برای دیدن این فایلها میتونین از سایت زیر استفاده کنین

https://www.dataroma.com/m/home.php

علاوه بر خرید این سهام Einhorn توی یکی از نامه هاش توضیح میده که چرا این سهام رو خریده (Q1 2023)

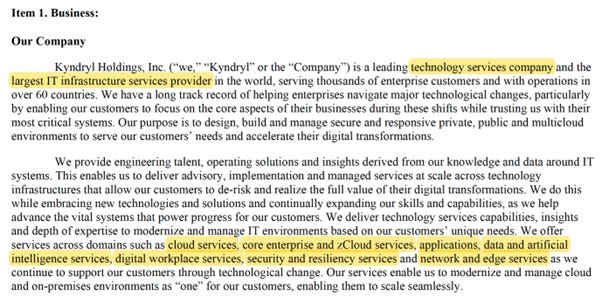

Our second biggest winner was Kyndryl Holdings (KD). KD is an IT services provider that was spun off from IBM in late 2021. Though we began acquiring our stake around that time, we haven’t previously discussed this investment as we were patiently building the position. This proved to be a prudent approach, as the stock fell from $18.10 to $11.12 per share in 2022. So far in 2023, the shares have rebounded to $14.76. Over our 12-month buying period, the Partnerships acquired their shares at an average price of $11.37.

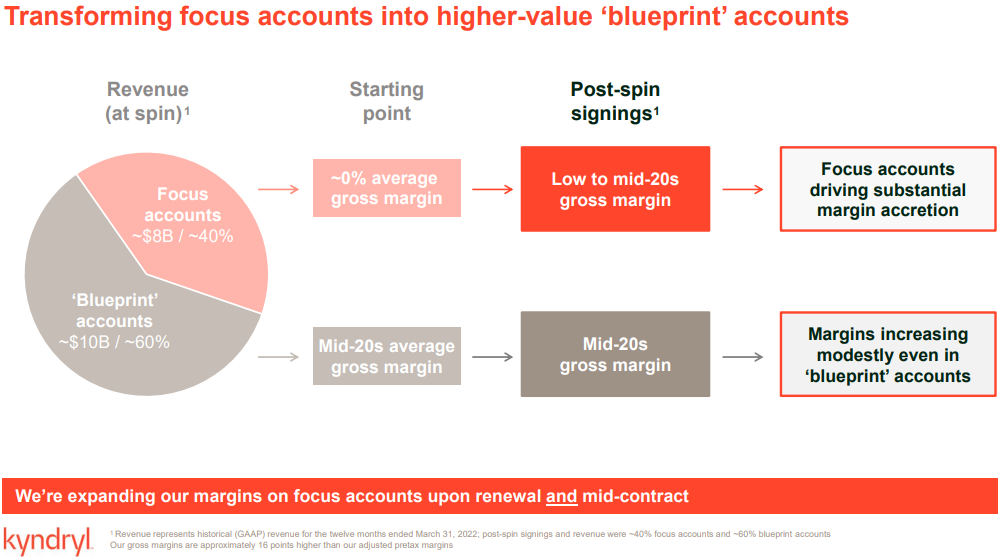

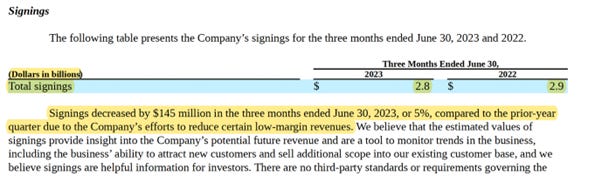

KD is a “bad business” spin-off. Prior to the spin, IBM often positioned its services unit as a loss leader in order to sell more hardware. These service contracts last for several years and, in aggregate, KD has no pre-tax income. Yet the turnaround strategy is straightforward. By no longer being part of IBM, KD can now offer solutions from multiple vendors and, as contracts expire, it is better positioned to raise both pricing and margins. About 60% of KD’s contracts earn greater than a 20% gross margin, while the other 40% are about breakeven. We believe that many of the no margin customers will accept higher prices. Our field work has made us believers in KD’s excellent reputation, while concluding that there aren’t any competitors willing to work for free. That said, it will take several years to work through the pre-spin backlog of no margin contracts, and it is inevitable that there will be some customer churn, which will make KD an unexciting story from a revenue growth perspective in the near term.

البته بخشی از این سهام رو فروخته که میشه توی فایل 13F اخریش این رو دید:

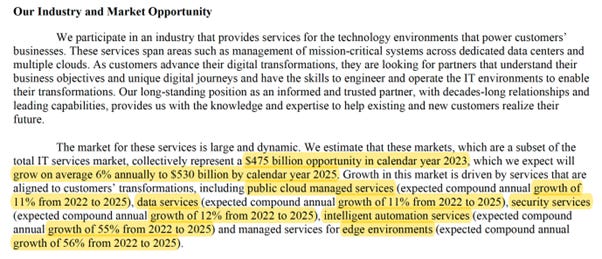

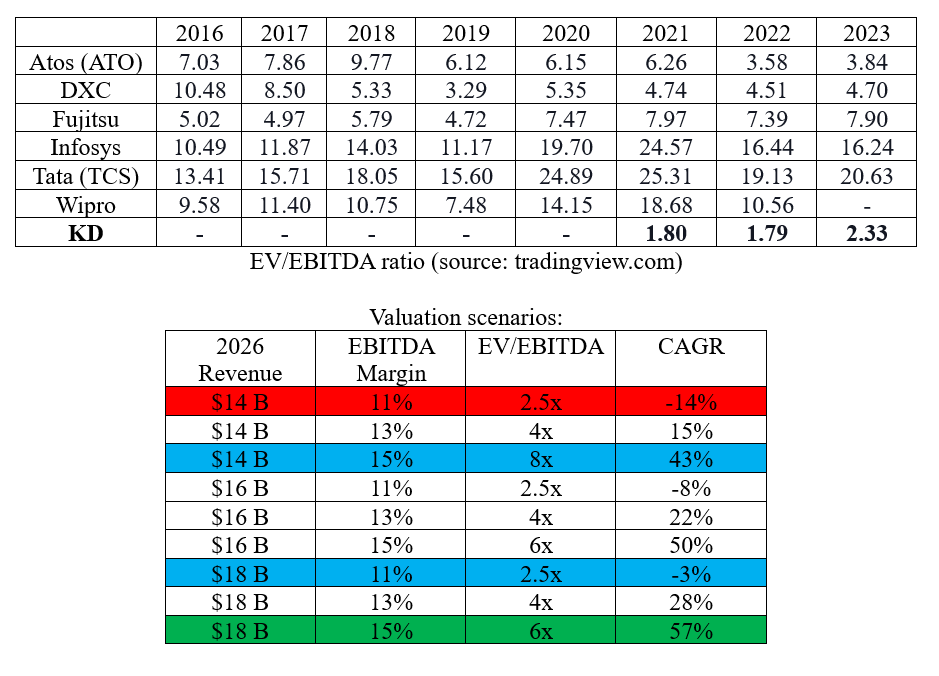

دسته سومی که این سهام که این سهام در اون خودش رو نشون میده کمپانیهایی هست که Price to Sales پایینی دارند و در مورد KD این عدد حدود ۰.۲۲ هست در حال حاضر.

در ادامه توضیح میدم که بیزینس این کمپانی چیه و چرا از نظر من قیمت جذابی داره

TSU: total shareholder return

RSU: restricted stock unit

PSU: performance stock unit

و کلام آخر: